公司新闻

电梯行业连接器市场分析

时间:2021年08月17日 点击量:

近年来我国房地产行业的高层建筑投资比例在增加,加速了电梯的需求量。中国电梯需求从2011年的37万台提升至2018年的94万台,预计2021年我国电梯需求量将在114万台左右。

全国当前约有660万部存量电梯,而即便市场规模为第一的分众传媒所占据的电梯也不到所有存量电梯的15%。随着三四线城市的发展、一线城市人口的回流,三四线城市生活圈媒体的广告价值加大,中长期来看若20%-30%的电梯得到开发,仍有额外100亿的市场空间可以开拓。综上所述,可以看出我国电梯媒体行业正处于风口红利期!

一、中国电梯行业市场现状分析

根据中国电梯协会公开数据显示,2011-2018年中国电梯保有量逐年增加,且增长率均保持在10%以上,但增长速度放缓。2018年全行业共生产电梯85万台,与2017年相比增长5%;截至2018年底,国内电梯注册总量达到660万台。

二、中国电梯行业发展前景分析

未来,电梯行业的发展前景广阔,主要体现在两个方面:其一,从建筑存量看,城镇化和老龄化推动存量建筑进行电梯更新与加装;其二,从建筑增量看,电梯已经成为新建房屋的标配。

1、城镇化、老龄化推动存量建筑进行电梯更新与加装

根据国家统计局数据显示,我国城镇化水平和老龄化水平都在不断提高,2018年城镇人口达到8.3亿,城镇化率达到59.58%;我国60岁以上人口达到2.49亿人,老龄人口比例达到17.9%。并且,我国城镇化率和老龄化率还有进一步增加的趋势;城镇化不断提高使得土地资源有限条件下房屋建筑不断纵向发展,老龄化程度的攀升激发了各建筑的电梯配套需求,二者都是推动电梯行业发展的主动力.从目前的房屋建筑存量看,一般写字楼基本配备了电梯,而相当一部分住宅的存量暂未配备电梯,或者电梯设施相对落后(不适合安装梯媒等广告设备)。近年来,我国政府工作报告关于加装电梯提法上有了较大变化。在2018政府工作报告中,明确提出“有序推进‘城中村’、老旧小区改造,完善配套设施,鼓励有条件的加装电梯”,首次将旧楼加装电梯写入政府工作报告;在2019政府工作报告中,旧楼加装电梯再次被写入政府工作报告,并且从“鼓励加装电梯”到“支持加装电梯”。总的来说,存量建筑的电梯增量来源于两个方面:第一,老旧电梯更新与改造;第二,旧楼加装电梯数量的增长。

2、电梯成为新建住宅建筑的标配

从我国2011-2019年中国房地产建设情况来看,根据国家统计局数据,房地产开发投资额在逐年增加,2018年达12.03万亿元,同比增加9.53%;房屋施工面积也在逐年增加,2018年达82.23亿平方米,同比增加5.22%;可见,我国房地产行业的建设进程在不断向前推进。与此同时,电梯也已经成为房屋建设的基本配套设施。2019年2月,住建局发布《住宅项目规范(征求意见稿)》,对新建住宅建筑的电梯设置提出了明确要求:四层及四层以上住宅建筑,或住户入口层楼面距室外设计地面的高度超过9m的新建住宅建筑应设电梯,且应在设有户门和公共走廊的每层设站;十二层及十二层以上的住宅建筑,每个居住单元设置电梯不应少于2台。《非住宅类居住建筑项目规范(征求意见稿)》也对各类建筑项目的电梯配备提出了相应的要求。

综上,随着房地产行业的快速发展、电梯作为“基本配套”的属性不断增强,电梯的市场增量将迎来一片蓝海,这对“电梯媒体”行业也是一大利好消息。

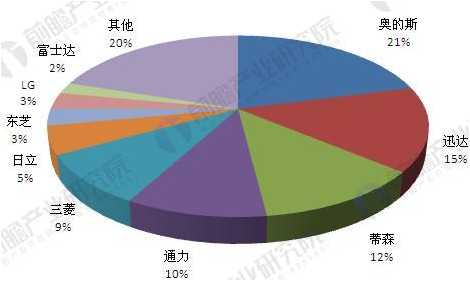

从国际电梯市场来看,全球电梯行业经过百余年的发展,形成了较高的行业集中度,目前国际电梯市场基本由美国奥的斯、芬兰通力、瑞士迅达、德国蒂森、日本三菱、日本东芝、日本日立、日本富士达、韩国LG九大名牌所垄断,他们的销售服务网点遍布世界各地各个中心城市,合计销量占到全球总销量的80%左右。从下图可以看出,奥的斯的市场份额最大,紧跟着的是迅达。

从国内电梯市场来看,目前,我国电梯市场主要被美国(OTIS)、欧洲(蒂森克虏伯、迅达、通力),日本(三菱、日立、富士达、东芝)等外资品牌占据,民族品牌经过十多年的发展约占30%的市场份额。在2007年之后,民族品牌市场占有率提升较快,当前欧美电梯:日资电梯:内资电梯的市场份额占比为4:3:3。而国内市场相对需求量不大的高端电梯产品均被外资品牌垄断,基本依赖进口。

可以看出,我国每年从国外原装进口的电梯多为顶级电梯,2016年进口单价高达6.97万美元/台;由于我国电梯行业起步较晚,在技术方面与国外存在差距,尤其是在高速电梯与超高层电梯方面,以至于国内高端需求还是要靠进口来满足。不过近年来进口单价呈下降趋势,与国内超高端市场逐渐饱和有关。

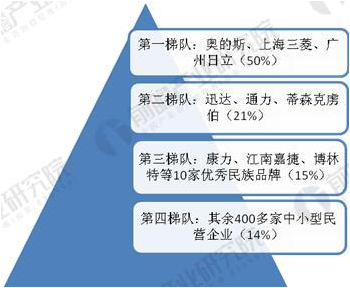

不考虑进口的情况下,从国内电梯市场来看,行业呈现出金字塔形竞争格局,形成了四大梯队:第一梯队为三家合资大厂,主要是奥的斯(OTIS)、上海三菱、广州日立,三家三足鼎立。其中,上海三菱、广州日立的产品主要定位于中高端,定位较为重合,而奥的斯主要定位低端产品,竞争不大。第二梯队为十几家合资企业,主要是迅达、通力、蒂森克虏伯、东芝、富士达等,约占21%的市场份额。第三梯队为康力、江南嘉捷、博林特、广日电梯、苏州申龙、京城中奥、山东百斯特、沈阳三洋、辽宁富士、许继电梯等10家优秀民族品牌,约占15%的市场份额。像康力等产品的定位也为中高端,但目前才刚刚铺好网络,销售量和存量还很有限。第四梯队为除去10家优秀民族品牌的400多家中小型民营企业,约占14%的市场份额。民族品牌呈现一定的集中度,康力电梯等十大民族品牌占据了民族企业市场份额的50%。